目次

はじめに ― 「金利ゼロ」は本当におトクか?

「金利ゼロ%」の文字を見ると、飛びつきたくなりますよね。

でも、中古車ローンで本当に得をするのは“金利”だけではありません。

実は「金利ゼロ」に隠された諸費用の上乗せや保証のしばりが、結果として家計に負担をかけるケースが多々あります。

30代パパの大切な家計を守るため、CAR LOVING が“金利ゼロ%”の真実と選び方をわかりやすく解説します。

“金利ゼロ”ローンのメリットと基本条件

| 項目 | 内容 |

|---|---|

| メリット | ・金利負担がゼロで、月々返済が読みやすい ・宣伝文句として安心感が強い |

| 主な条件 | ・契約回数限定(例:36回以内) ・頭金やボーナス併用払いが必須 ・事務手数料の設定 |

| 実質負担例 | 事務手数料3万円+諸費用5万円 → 総額8万円上乗せ(例:総額100万円の場合) |

金利ゼロは「利息分をカット」しても、諸経費や事務手数料が上がることで差額が埋まってしまうことも。

注意したい“落とし穴”3選

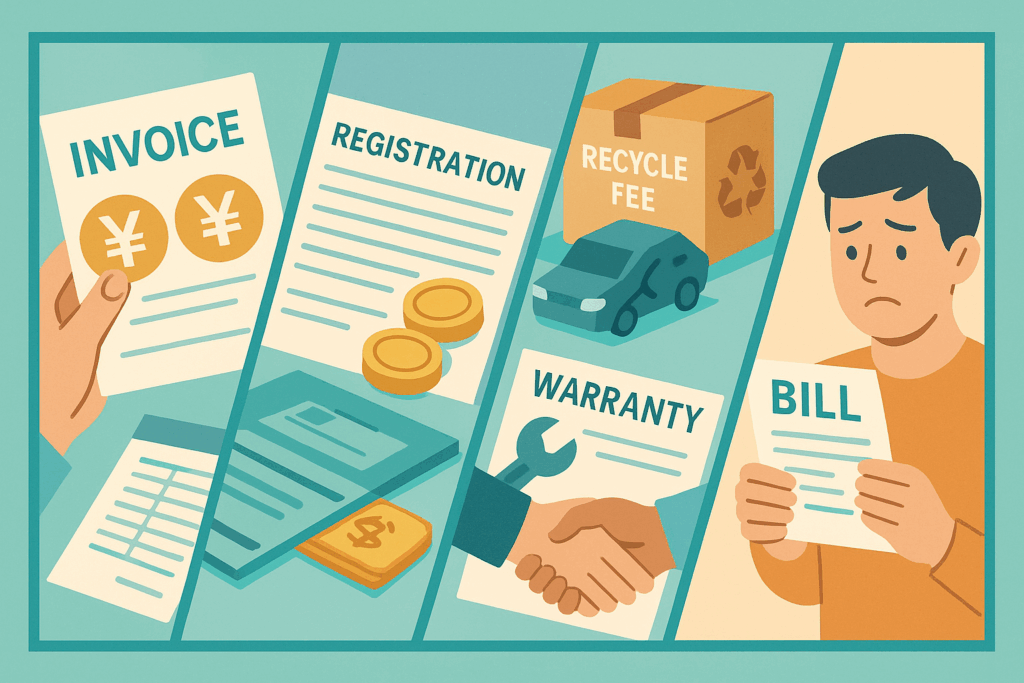

- 高額な事務手数料

- 平均3〜5万円が上乗せされるケース多数。

- 金利1.5%相当の利息より高い場合も。

- 諸費用の先払い

- 登録手数料やリサイクル料が「ローンに含めます」と言われ、実質総支払増加。

- 見積りで「車両本体+諸費用」の内訳を必ず確認。

- 保証プランの強制加入

- 無料延長保証の裏には「整備パック加入前提」の落とし穴。

- 整備パック価格が5万円前後の場合、実質“金利分”を大きく上回る負担に。

見極める!“金利ゼロ”の本当のおトク度チェックポイント

| チェックポイント | 確認方法 |

|---|---|

| 総支払額シミュレーション | 金利有り/金利ゼロ 両パターンで比較 |

| 諸費用内訳の透明性 | 見積書で「諸費用の詳細項目と金額」を確認 |

| 保証・整備パック条件 | 「加入義務はないか」「解約時の返金規定」をチェック |

- 自戒も込めて:過去に「金利ゼロ!」に釣られて、諸費用込みで結果的に金利3.5%相当の負担になった経験があります。

未来を描く ― 賢く選んだ先にある3つのゆとり

- 家計防衛:余計な費用を削減し、年間5万円以上の節約

- 安心シミュレーション:返済計画が明確で精神的ストレスゼロ

- 次の買い替え資金:節約分を貯蓄に回し、頭金アップでさらに有利に

まとめ ― “金利ゼロ”を盲信せず、総合判断で選ぶ

- 金利だけでなく、総支払額と保証条件を必ず比較

- 諸費用や保証パックの有無を見逃さず、見積りを精査

- 浮いたお金は家族の時間や貯蓄に回し、“ムダなく賢い”カーライフを実現しましょう!